Morbi-RSA – Mehr erfahren

Was ist der Morbi-RSA?

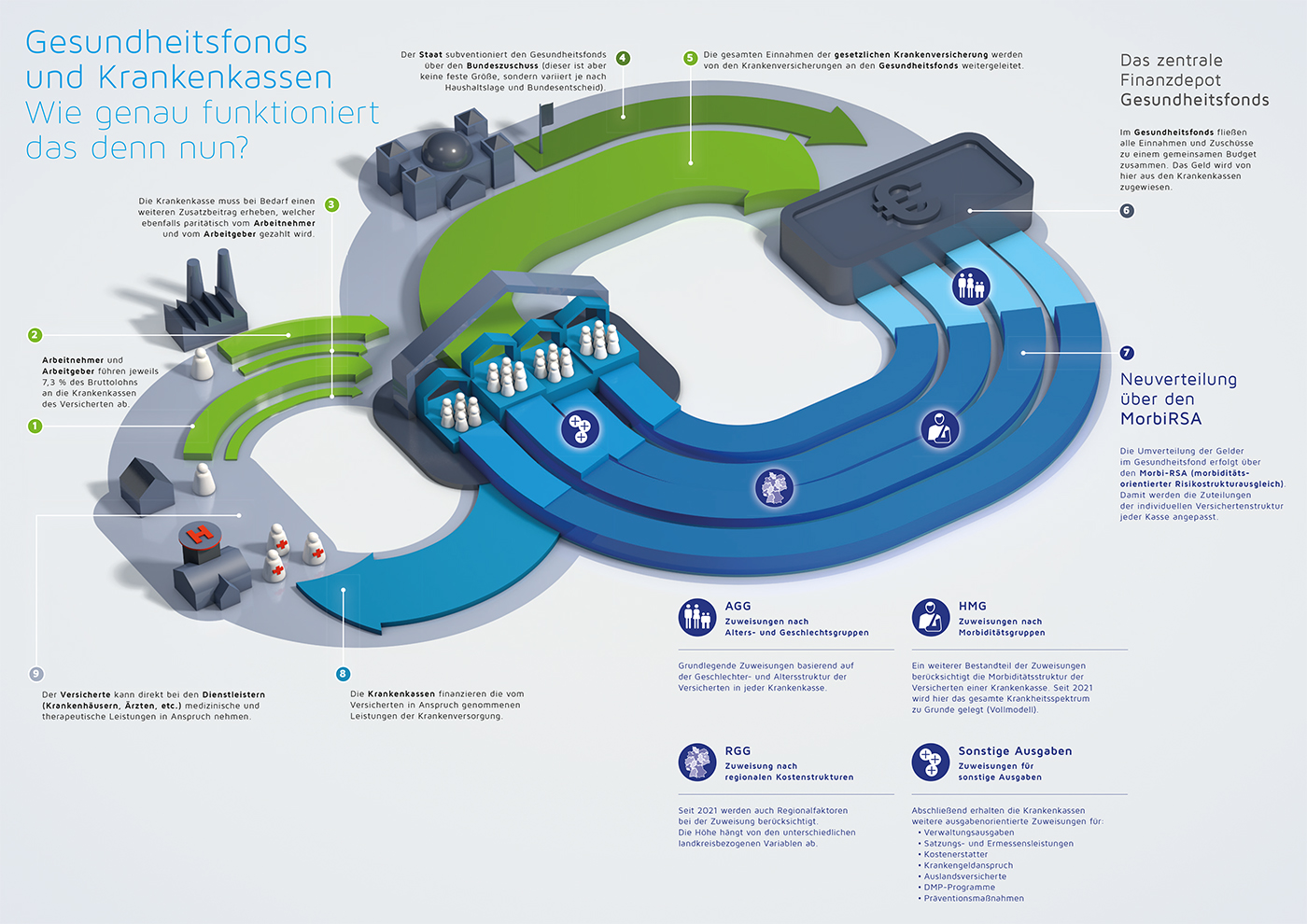

Die Krankenkassen dürfen die Beiträge Ihrer Versicherten nicht direkt behalten, sondern müssen diese zunächst in den Gesundheitsfonds abgeben. In diesen Topf fließen zusätzlich Steuermittel für Zusatzaufgaben der Krankenkassen. Aus dem Gesundheitsfonds mit einem Gesamtvolumen von jährlich nahezu 300 Milliarden Euro erhalten die Krankenkassen die Gelder zur Erfüllung der Aufgaben in Abhängigkeit ihrer Versicherungsstruktur. Umso mehr ältere und kranke Menschen versichert werden, umso mehr Geld bekommt die Kasse. Dadurch soll verhindert werden, dass Kassen mit jungen und gesunden Versicherten besonders günstig sein können und sich auf diese Menschen fokussieren. Dies ist für den solidarischen Auftrag von gesetzlichen Krankenkassen sehr sinnvoll und fairer als bei privaten Versicherungen.

Um die Höhe der jeweiligen Zuweisungen aus dem Gesundheitsfonds genau ermitteln zu können, gibt es ein kompliziertes Berechnungssystem über den morbiditätsorientierten Risikostrukturausgleich (Morbi-RSA). Als Faustformel gilt: Umso mehr Diagnosen es je Versicherten bei einer Kasse gibt, umso mehr Geld wird zugewiesen. Dies ist einerseits wichtig, um auch Kassen mit vielen kranken Versicherten die nötigen Mittel zur Versorgung bereitzustellen. Andererseits hat sich gezeigt, dass dieser detaillierte Verteilungsmechanismus nicht optimal funktioniert und sich Fehlentwicklungen ergeben, da die Dokumentation von Krankheiten für Krankenkassen lohnenswerter sein kann als sich um die Gesundheit ihrer Versicherten zu kümmern.

Um die Übersicht zur vergrößern klicken Sie hier.

Reicht die Basis-Zuweisung für eine Krankenkasse nicht aus, sind Zusatzbeiträge zu erheben. Dies machen zwischenzeitlich nahezu alle Kassen. Die unterschiedliche Höhe der Zusatzbeiträge lässt sich dabei nicht mit Wirtschaftlichkeit oder Unwirtschaftlichkeit einer Kasse erklären, sondern ist der sichtbare Ausdruck der Reformbedürftigkeit des Morbi-RSA. Dies wird beispielsweise dadurch deutlich, dass auch Kassen mit unterdurchschnittlichen Verwaltungskosten teilweise überdurchschnittlich hohe Zusatzbeiträge verlangen müssen.

Notwendige Reformschritte des Finanzausgleichs der Kassen wurden durch das Fairer-Kassenwettbewerb-Gesetz (GKV-FKG) im Frühjahr 2020 eingeleitet. Durch folgende zentralen Reformelemente soll das Gesetz einen zielgenaueren Wettbewerb zwischen den gesetzlichen Krankenkassen ermöglichen:

- Einführung einer Regionalkomponente

(Regionale über und Unterdeckungen werden ausgeglichen) - Einführung Krankheits-Vollmodell

(Berücksichtigung des gesamten Krankheitsspektrum im Morbi-RSA) - Einführung Risikopool

(Hochkostenfälle werden ab einem Schwellenwert von 100.000 Euro pro Jahr in Höhe von 80 Prozent erstattet) - Einführung Präventionspauschale

(Präventionsmaßnahmen werden durch eine Pauschale gefördert) - Wegfall des Merkmals „Erwerbsminderungsrentner“

- Einführung einer Manipulationsbremse

(Wegfall der Zuweisung für Krankheiten mit auffällig starkem Anstieg der Diagnosekodierung)

Trotz der eingeführten Reform klafft die Schere zwischen Einnahmen und Ausgaben in der GKV immer weiter auseinander. Folglich entstehen Finanzierungsdefizite in Milliardenhöhe. Durch das GKV-Finanzstabilisierungsgesetz (GKV-FinStG) hat die Bundesregierung im Oktober 2022 ein Gesetz verabschiedet, welches lediglich kurzfristige Lösungen zur Stabilisierung der GKV-Finanzen beinhaltet.

Um eine nachhaltige Finanzierung der GKV zu ermöglichen, ohne den Beitragszahler außerordentlich zu belasten, gilt es nun alternative und sinnvolle Finanzierungsmöglichkeiten einzuführen:

- Dauerhafte Senkung der Mehrwertsteuer auf Arzneimittel

- Staatliche Verantwortung bei der Übernahme der Kosten von Bürgergeldempfängern

- Abkehr vom alleinigen Lohnkostenmodell

- Solidarischer Austausch von lohnintensiven und weniger-lohnintensiven Beschäftigungssektoren

Weitere Informationen und einen Konzeptvorschlag zur nachhaltigen Finanzierung der GKV-Finanzen finden Sie auf der Internetseite des IKK e.V.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen